こんにちわ!人間は感情の生き物。このまま何もしないとどうなるでしょう!を共に考えるファイナンシャル・プランナー【日だまり】の山根です。

怒濤の衆議院選挙も昨日8日に終わりました。

結果は・・自民党圧勝という感じで終わりました。

今後の日本を占う選挙だったと思うのですが、いろいろありすぎました。

選挙当日の大雪も。

期日前投票に行ったので、選挙日には行く必要はありませんでしたが、集落の除雪作業確認がありました。

今回はものすごくたくさん積りましたね~。

北陸、東北、北海道の方々に取りましては、これが毎日だと思うと恐ろしくなります。

さて、前置きが長くなりました。

前回、相続税の速算表でしたので、今回、同じ流れで贈与税の速算表をアップしてみました。

そもそも、贈与税には大きく分けて2種類あります。

「暦年課税」と「相続時精算課税」の2つの課税方式です。

今の時代、調べれば直ぐに出てくる内容です。

ですので、あくまで、ざっくりとした内容にまとめさせて頂きました。

1. 暦年課税

特別な手続きをしなければ、自動的に暦年課税が適用。

○基礎控除額: 年間 110万円 まで非課税。

○課税期間: 1月1日から12月31日までの1年間。

○対象者: 誰から誰への贈与でも利用可能。

○メリット:

・年間110万円以内なら申告不要。

・長期間かけて少しずつ贈与することで、将来の相続財産を効果的に減らせる。

・相続発生前4~7年前の贈与は合計100万円まで控除可能。(持ち戻し相続税計算上)

○注意点:

・相続発生前一定期間(死亡前原則7年以内、ただし段階的年数延長)の贈与は、相続財産に持ち戻して相続税が計算されます。

・その亡くなる前一定期間内の贈与税基礎控除額(年間110万円)以下の贈与であっても、すべて相続財産に持ち戻して相続税が計算されます。既に支払った贈与税額は相続税から引かれます。

・ほか、基礎控除額の「110万円」を毎年、長期にわたり贈与すると、全期間分まとめての贈与税が課税される可能性があります。

<特徴>

申告の有無・・110万円を超えたら必要

非課税枠・・毎年110万円

税率・・累進課税(10%~55%)

相続発生時・・死亡前原則7年分(段階的に延長され最終7年間に)を相続財産に加算

2. 相続時精算課税

原則として「60歳以上の父母・祖父母」から「18歳以上の子・孫」への贈与で選択可能です。

○特別控除額: 累計 2,500万円 まで非課税(超えた分は一律20%課税)。

○基礎控除: 上記とは別に年 110万円 の基礎控除があります。

○メリット:

・一度に大きな資産(不動産など)を移転しやすい。

・収益物件などを贈与すれば、そこから発生する賃料収入を子世代に移せます。

○注意点:

・この制度を選択すると、その贈与者からは「暦年課税」に戻せません。

・贈与された財産は「贈与時の時価」で相続財産に加算されます。

・贈与した土地に相続税の計算上、「小規模宅地等の特例(最大80%減額)」が使えなくなります。

<特徴>

申告の有無・・精算課税選択時に必ず必要(ただし、申告翌年以降110万円以下の場合は申告不要)

非課税枠・・累計2,500万円 + 毎年110万円

税率・・一律20%(2,500万円超過分)

相続発生時・・贈与した全額を相続財産に加算

【ポイント】

2024年の税制改正により、相続時精算課税の使い勝手が大幅に良くなりました。

以前は「少額でも申告が必要」でしたが、最初の申告は必要ですが、年110万円以下なら申告不要、さらに、相続財産への持ち戻しも免除されるようになったためです。

おそらく、相続時精算課税を選択される方も増えてこられるかもです。

・・ついつい長々と説明してしまいましたが、上のうちの贈与税の「暦年課税」について、ざっくり、どのくらい贈与税がかかるのか、「贈与税の速算表」を引っ張ってきました。

というわけで、今回も日本FP協会の会員向けページ、FP 実務の基本データ集から抜粋しました。

R7年12月26日UP分です。

○ 本資料は情報提供のみを目的として作成されたものであり、金融商品等の勧誘を目的としたものではありません。

○ 本資料は、日本FP協会が信頼できると判断した各種データに基づき作成されておりますが、その正確性、完全性を保証するものではありません。

とのことです。

ただ、一つの指標にはなりますので、ご参考ください。

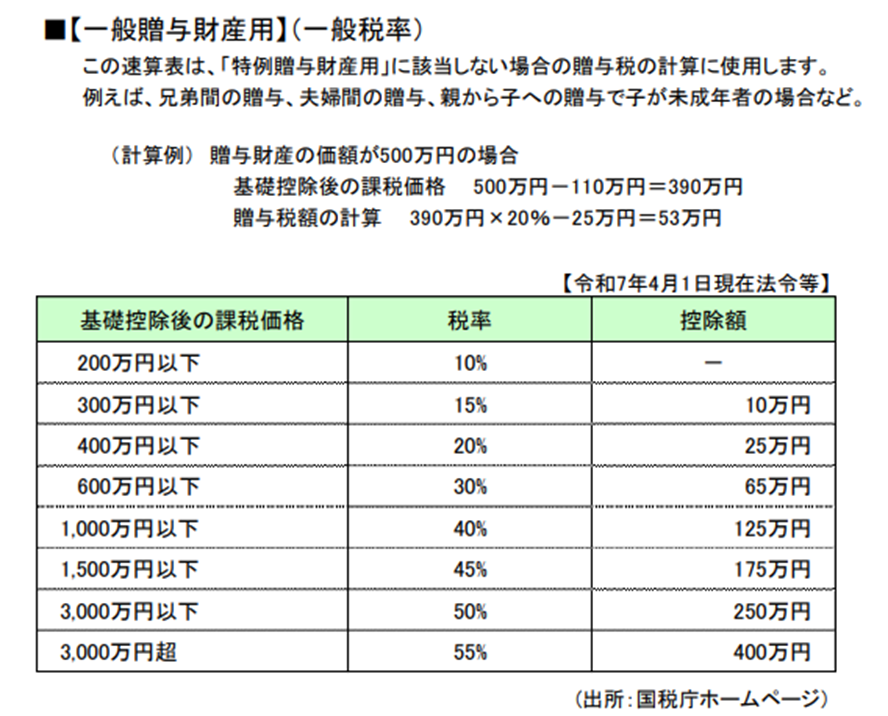

【贈与税(暦年課税)の速算表】

贈与税(暦年課税)は、その年の 1 月 1 日から 12 月 31 日までの 1 年間に贈与を受けた財産の価額の合計額から基礎控除額 110 万円を差し引いてから、以下の速算表の税率を乗じて計算します。

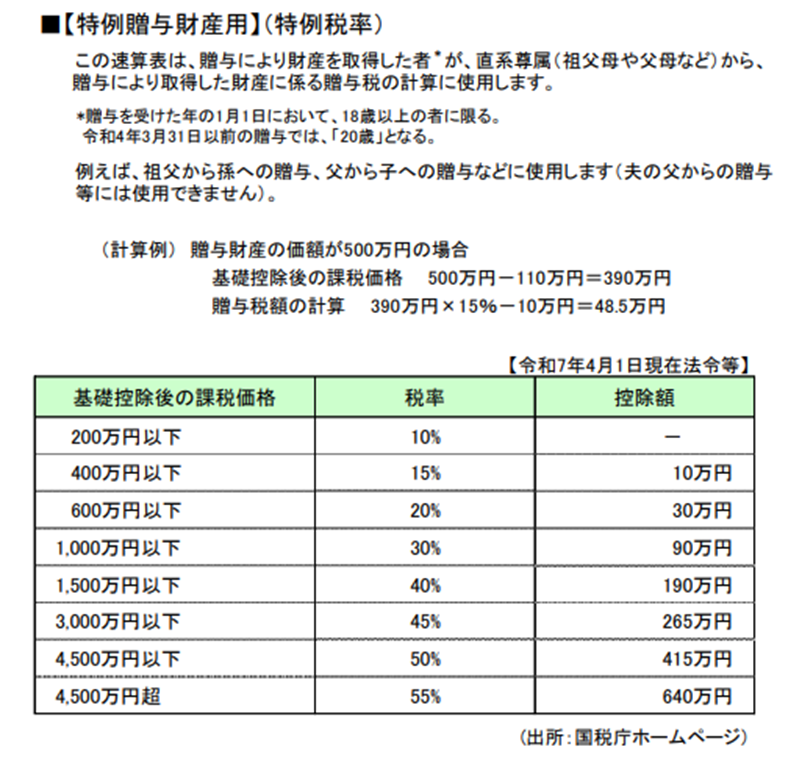

※贈与税の税率は、「一般贈与財産」と「特例贈与財産」に区分されます。

おおよその贈与金額から110万円を引かれて、表内の課税価格に当てはまる税率をかけて控除額を差し引いてください。

しかし、結構、取られますよね~。

余談ですが、贈与税・相続税がかからない人がいるような話題がYouTubeで流れていて、本当なのか気になり専門家のHPを拝見しました。

抜け道?ある職業の方には、確かにあるにはある様ですね。

私には到底、関係ない話です。