こんにちわ!人間は感情の生き物。このまま何もしないとどうなるでしょう!を共に考えるファイナンシャル・プランナー【日だまり】の山根です。

早くも、確定申告の準備シーズンになりました。

ふと「申告」・・といえば、将来に向けて相続税も気になっていらっしゃる方も。

以前は、このブログでも相続税について書いたこともありましたが、詳しい内容は専門家のHPにも記載されていますし、専門家、税理士によっても申告税額が変わってくるようです。

相続税は基礎控除額(3,000万円+600万円×法定相続人の数)を超える遺産がある場合、申告と納税が必要になります。

なので、約90%の方には相続税はかかっていないようです。

まあ、かからない様に事前に準備されている方もいらっしゃるとは思います。

なので、今回はここで詳細を書くのではなく、相続税がかかりそうな(基礎控除額(3,000万円+600万円×法定相続人の数)を超えそうな)場合、あくまでざっくりどれくらいかかるのか、パッと見で分かる表を引っ張って参りました。

というわけで、今回も日本FP協会の会員向けページ、FP 実務の基本データ集から抜粋しました。

R7年12月26日UP分です。

○ 本資料は情報提供のみを目的として作成されたものであり、金融商品等の勧誘を目的としたものではありません。

○ 本資料は、日本FP協会が信頼できると判断した各種データに基づき作成されておりますが、その正確性、完全性を保証するものではありません。

とのことです。

ただ、一つの指標にはなりますので、ご参考ください。

あくまで法定相続分通りに分ける想定された表です。ざっくりイメージして頂くためのものです。

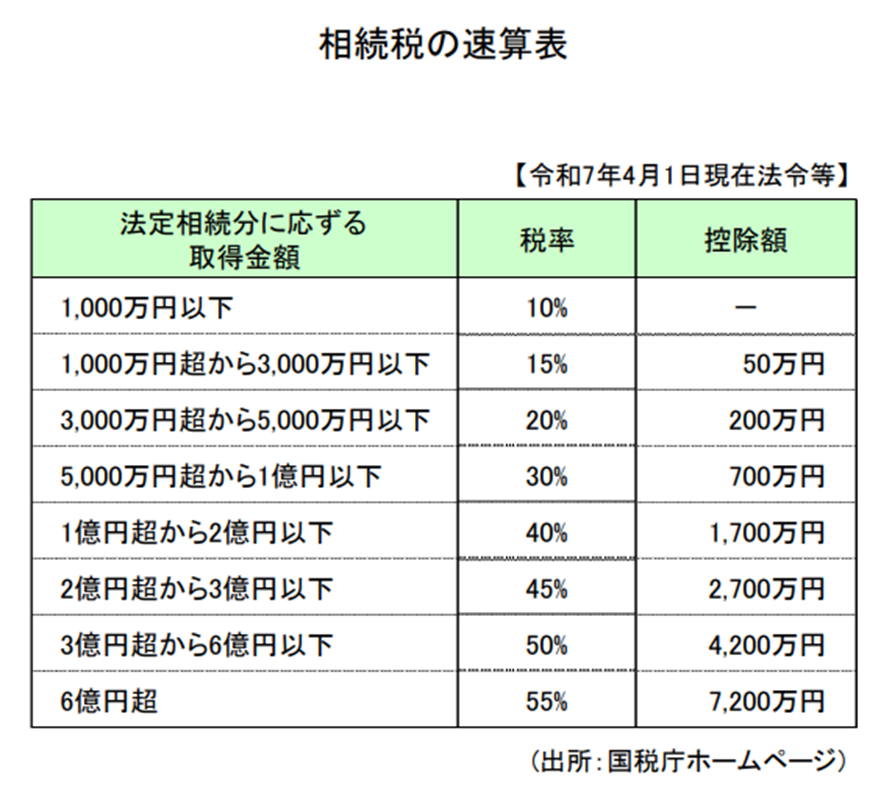

【相続税の速算表】

相続税額の算出方法は、各人が相続などで実際に取得した財産に直接税率を乗じるのではなく、正味の遺産額から基礎控除額を差し引いた残りの額を民法に定める相続分によりあん分し、それに税率を乗じて求めます。この速算表で計算した各相続人の税額を合計したものが相続税の総額になります。

※正味の遺産額から基礎控除額を差し引いた残りの額を民法に定める相続分によりあん分し、それに税率を乗じて求めます。

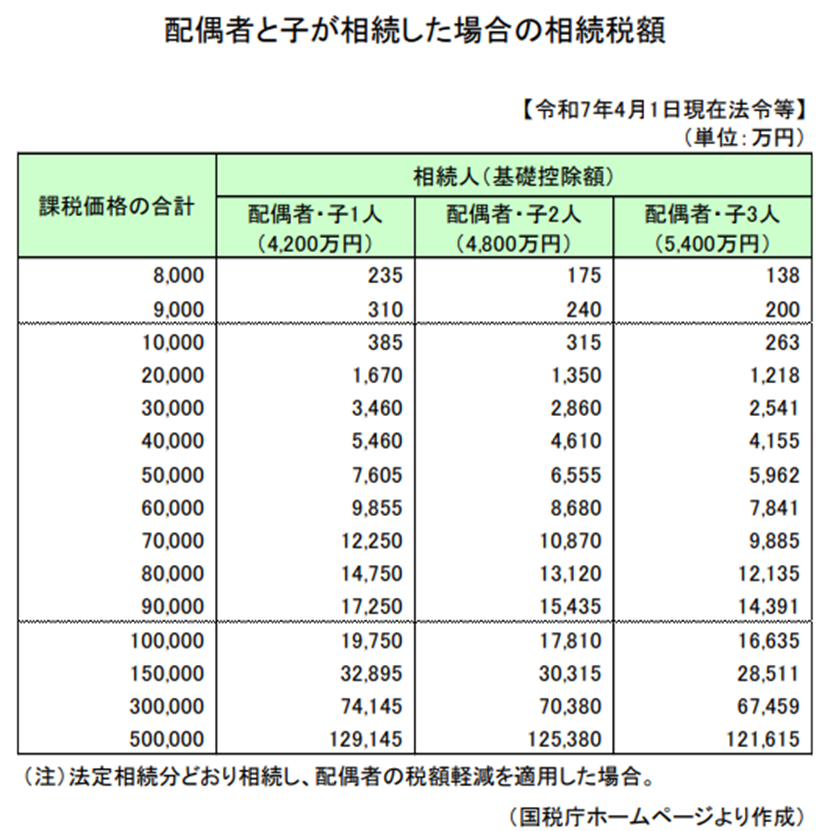

【配偶者と子が相続した場合の相続税額】

配偶者と子が相続した場合の相続税額です。これを相続人の課税価格に応じて割り振って、 それぞれの相続税額を求めます。表は法定相続分どおり相続し、配偶者の税額軽減を適用した場合です。

※配偶者控除の適用なども計算されていますね。あくまで法定相続分通りの相続を想定されています。

一応、表の一番左上の「課税価格が8,000万のとき、配偶者と子ども1人の場合」の相続税額はいくらになるかのところだけ、一例として記載させて頂きます。

基礎控除額:3,000万円+600万円×2人=4,200万円

課税遺産総額:8,000万円-4,200万円=3,800万円

合計相続税額(目安):約235万円(配偶者0円、子235万円)

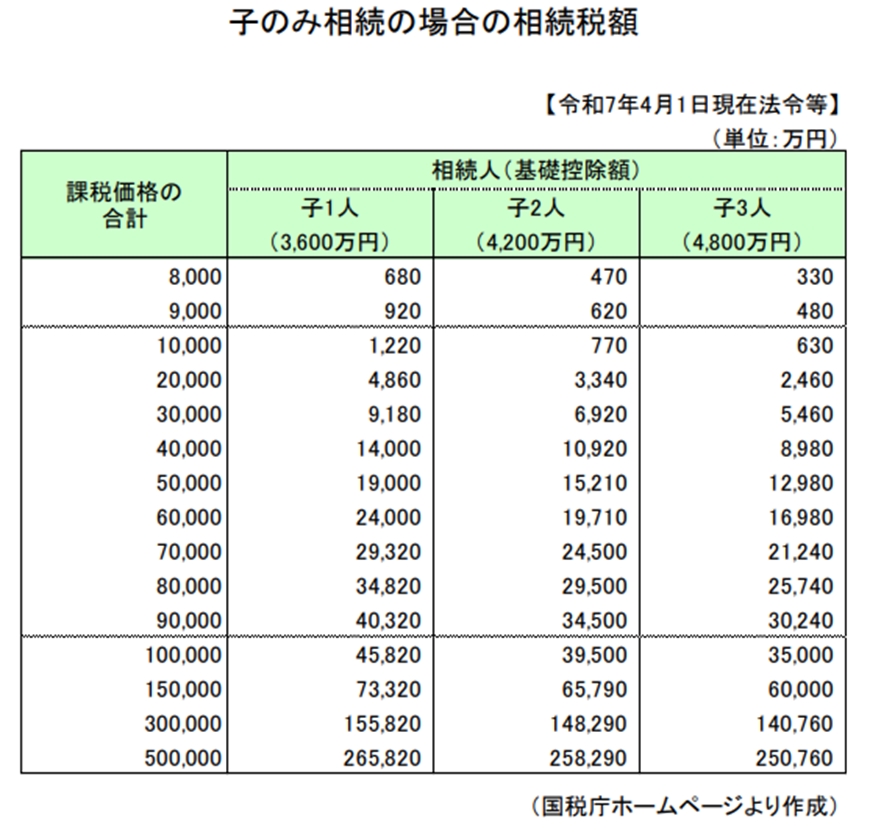

【子のみ相続の場合の相続税額】

子のみ相続の場合の相続税額です。これを相続人の課税価格に応じて割り振って、それぞれの相続税額を求めます。法定相続分通りの相続を想定。

※相続人の課税価格に応じて割り振って、それぞれの相続税額を求めます。

例えば、課税価格が8,000万円で子ども2人が相続人の場合、相続税額は合計470万円、1人あたり235万円。

相続人に配偶者がいるのと、いないのとでは相続税額は大きく異なります。

両親の一方が亡くなった後、残された配偶者(残された親)に配偶者控除が使えるからと、配偶者控除分を配偶者に相続されると、将来、残された配偶者が亡くなった場合、子どもが担う相続税が高額になりやすく争族に発展する理由は、この表からもご理解頂けると思います。

※相続税の配偶者控除(配偶者の税額の軽減)とは・・

亡くなった人の配偶者が、1億6,000万円または法定相続分のいずれか多い金額まで相続税を非課税にできる制度。

注意点は、必ず、「0円」でも相続税の申告書提出が必須です!

9割の方は関係無いといいましても、相続される土地が爆上がりしているところは要注意かもです。

うちの田舎は、今のところ大きな影響は無さそうです(^^;)