こんにちわ!人間は感情の生き物。このまま何もしないとどうなるでしょう!を共に考えるファイナンシャル・プランナー【日だまり】の山根です。

今回は、誰もがいつかはなるであろう、または、既になっている無職の高齢者世帯の一ヶ月の平均家計に注目してみたいと思います。

FP協会 会員向けページのデータ集をあさりますと・・ありました

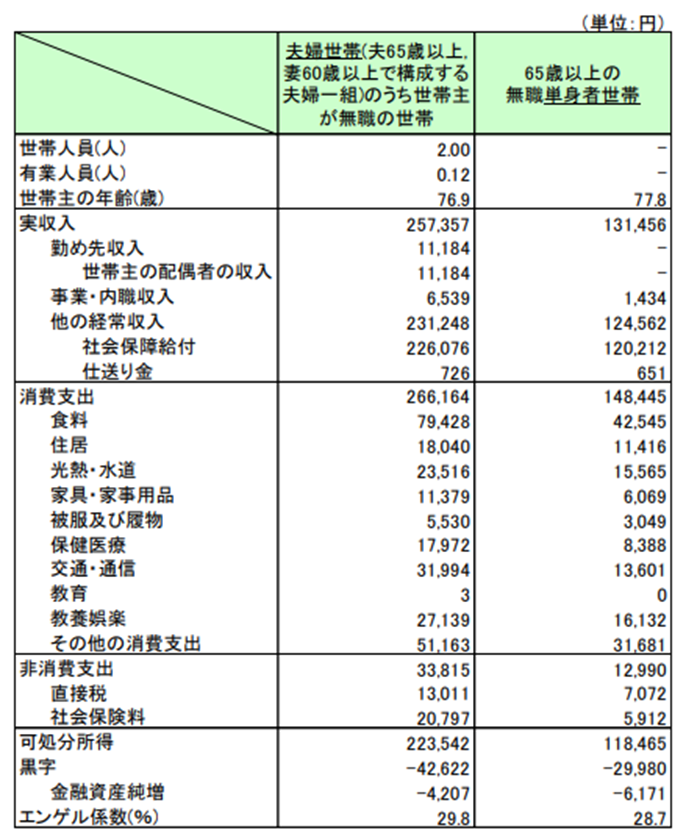

【高齢者世帯(無職)の家計収支(1 か月平均額)】

データは日本FP協会の会員向けページ、FP 実務の基本データ集から抜粋しました。

R8年2月27日UP分です。

○ 本資料は情報提供のみを目的として作成されたものであり、金融商品等の勧誘を目的としたものではありません。

○ 本資料は、日本FP協会が信頼できると判断した各種データに基づき作成されておりますが、その正確性、完全性を保証するものではありません。

とのことです。

ただ、一つの指標にはなりますので、ご参考ください。

【高齢者世帯(無職)の家計収支(1か月平均額:2025年)】

夫婦世帯と単身者世帯の比較

無職の高齢者世帯の家計収支(1 か月平均額)を夫婦世帯と単身者世帯で比較しています。

- (注意1)非消費支出は、原則として税金や社会保険料など世帯の自由にならない支出。

- (注意2)黒字は可処分所得から消費支出を差し引いたもの。

(総務省「家計調査報告-家計収支編(2025年)-」より作成)

高齢夫婦も高齢単身も、世帯の家計が赤字になっていますね。働いてないので、当然といえば当然なのですが。

毎月3〜4万円程度、貯蓄を取り崩して生活している計算になります。

将来的に、高齢後期(80〜90代)で 生活困窮者が増加する可能性があります。

当り前の話ですが、収入の約9割が年金になっています。

政策がかわり、年金支給開始年齢が引き上げられたり、社会保険料が増加になったり・・

となると、高齢者の可処分所得はさらに低下する可能性があります。

高齢者世帯に限らずですが、ただでさえ物価上昇問題がありますが、最近ではイラン情勢悪化がさらに加わり、長引けばインフレが加速するかもしれません。

エンゲル係数から見ても生活必需費の比率が高いです。現役世代も同じ傾向かもですね。

食費、電気・ガス代、医療費・・ゾッとします。

高齢化になれば、医療費・介護費の急増リスクは当然なので、・・。特に、80代以降。

ここでは、表の掲載にとどめます。

この医療費・介護費は、人により幅が広いように思われます。

現状の問題点は・・単身高齢者の急増かと思います。

収入が、131,456円に対し、支出が148,445円・・マイナス 約3万円/月

単身高齢者は今後、爆発的に増加すると考えられます。

連想できるワードだけでも、未婚増加、配偶者死亡、子供なし世帯、孤独死、貧困高齢者、住宅確保困難・・

まさに、一昨日はうちの集落の単身高齢者の方の葬儀がありました。

完全に社会問題化しています。

上の表は、あくまで平均値の家計のように思えます。

実際は、高齢者の資産格差は非常に大きく、二極化が進んでいるかもしれません。

予測される問題点に関する解決策は・・

① 老後赤字の常態化

② 年金依存社会のリスク

③ インフレに弱い高齢家計

④ 介護費による家計破綻

⑤ 単身高齢者貧困の増加

と・・問題点は分かった・・じゃあ、どうしたらいいの? となってきます。

人それぞれのお考え、環境、地域、体調でも異なりますし、現実、高齢になってからの対策は限られ、なかなか難しいところもあります。

なので、一般的な話になり恐縮ですが、一応、想いつくままにワードの箇条書きに・・

○就労延長(働けるまでなんとか・・)

・70歳までの就労、・パート労働

○退職後の資産運用

・配当株、・ETF、・国債など

○生活費最適化

・固定費になる通信費・電気代・保険料の見直し

○私的年金の拡充

・iDeCo、・NISA

○インフレ耐性資産(ここは各人の心理的耐性度で開きが大きいところです)

・株式、・REIT

○エネルギー対策(資産によります)

・断熱住宅、・太陽光、・省エネ商品

○地産地消(一部の地方では有効)

・食費対策、・地域農産物、・自家菜園

○介護予防

・健康寿命延伸、・運動、・食事、・社会参加

○自宅介護インフラ

・バリアフリー住宅、・地域介護ネットワーク

○介護資金準備・・ここはどうでしょうか?

・介護保険、・介護積立

○高齢者共同住宅(孤独防止のため)

・例:シニアコハウジング

○地域互助

・見守り、・買い物支援、・生活支援

○高齢者就労(働けるまでなんとか・・)

・シルバー人材センター、・ここでもパート労働

想い当たるワードを列記しただけですが、「これなら出来そう」はありましたでしょうか?

(2026年3月9日現在情報)