こんにちわ!人間は感情の生き物。このまま何もしないとどうなるでしょう!を共に考えるファイナンシャル・プランナー【日だまり】の山根です。

集落行事の一つ、地元神社の例大祭準備、例大祭本番で土日バタバタと、なんとか終わりました。

世の中ではアメリカ・イラン情勢で混沌とした状況の中で・・

なんとか平和になってほしいものです。

これ以上の物価高・・、これからは当り前にあったものが手に入らなくなる世の中が来るかもしれません。

ただでさえ・・

それでは、先週からの続きになります。

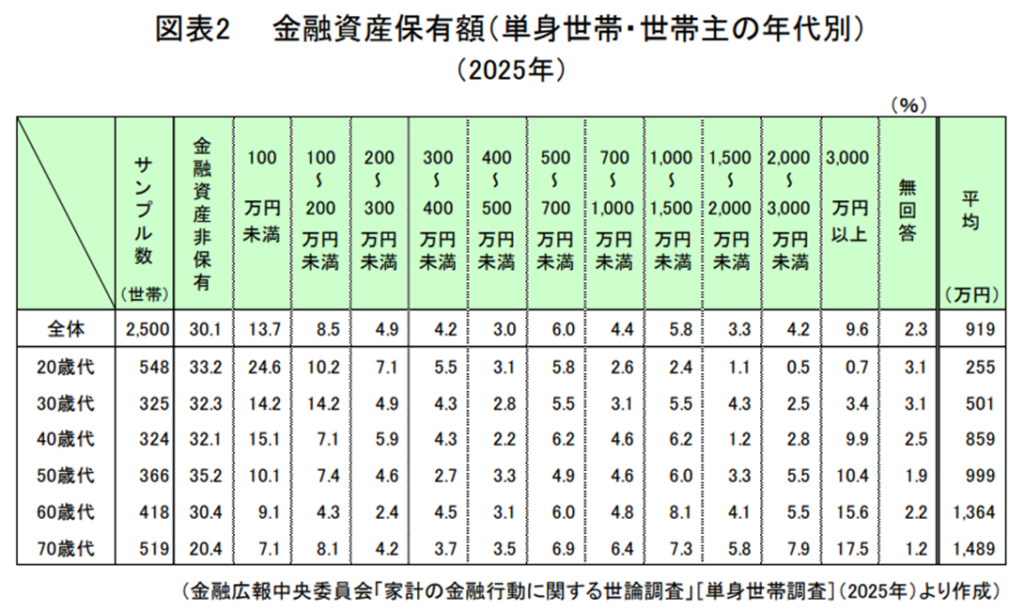

今回のデータ「金融資産保有額(単身世帯・世帯主の年代別)(2025年)」のご紹介です。

前回同様、「平均」というもので見たり聞いたりしていては、本質を見失うと思います。

データは日本FP協会の会員向けページ、FP 実務の基本データ集から抜粋しました。

2026年3月31日UP分です。

○ 本資料は情報提供のみを目的として作成されたものであり、金融商品等の勧誘を目的としたものではありません。

○ 本資料は、日本FP協会が信頼できると判断した各種データに基づき作成されておりますが、その正確性、完全性を保証するものではありません。

とのことです。

ただ、一つの指標にはなりますので、ご参考ください。

金融資産保有額(単身世帯・世帯主の年代別)(2025年)

「家計の金融行動に関する世論調査」(金融広報中央委員会)より、世帯主の年代別に金融 資産保有額の状況をみた結果です。

グラフから私なりに推察しますと

金融資産保有額(単身世帯)という条件の中で『金融資産保有額』は・・

【世帯主20歳代】

全体的にみて、57.8%(半数以上)の世帯の金融資産保有額は100万円未満

【世帯主30歳代】

全体的にみて、46.5%の世帯の金融資産保有額は100万円未満

全体的にみて、60.7%(半数以上)の世帯の金融資産保有額は200万円未満

【世帯主40歳代】

全体的にみて、47.2%の世帯の金融資産保有額は100万円未満

全体的にみて、54.3%(半数以上)の世帯の金融資産保有額は200万円未満

【世帯主50歳代】

全体的にみて、45.3%の世帯の金融資産保有額は100万円未満

全体的にみて、52.7%(半数以上)の世帯の金融資産保有額は200万円未満

【世帯主60歳代】

全体的にみて、46.2%の世帯の金融資産保有額は300万円未満

全体的にみて、50.7%(半数以上)の世帯の金融資産保有額は400万円未満

※退職金?贈与?相続?が含まれているのでしょうか

【世帯主70歳代】

全体的にみて、43.5%の世帯の金融資産保有額は400万円未満

全体的にみて、47.0%の世帯の金融資産保有額は500万円未満

全体的にみて、53.9%(半数以上)の世帯の金融資産保有額は700万円未満

※70代が特に金融資産保有額が多そうです。

とはいえ、3人中1人は200万円未満という結果です。

・【世帯主30歳代】≒【世帯主40歳代】≒【世帯主50歳代】

・【世帯主60歳代】になり若干よくなり、【世帯主70歳代】で伸びる

のようなイメージでしょうか。

2人以上世帯と単身世帯と大きく異なっていませんか?

ココから下は、上の世代別データについてAIに語って頂きました。

私の感想は加えていません

~~~ここからはAI分析です~~~

全体像の第一印象

まず全体平均は 919万円ですが、これはかなり“歪んだ平均”です。

理由は、一部の高額資産層(3,000万円以上が9.6%)が平均を押し上げているためです。

→ 実態としては

★「中央値はもっと低い」= 一般的な実感より格差が大きい構造

年代別の特徴

● 20代

- 平均:255万円

- 「金融資産なし」:33.2%

★ ほぼスタート地点 → 貯蓄できていない層が3人に1人

● 30代

- 平均:501万円

- 分布が少し広がる

★ 格差が出始める年代 → 貯めている人とそうでない人が分かれる

● 40代

- 平均:859万円

★ 本来は資産形成の“勝負どころ”ですが、 → まだ1,000万円未満が多数派

→ つまり、★「老後準備としてはまだ不足」

● 50代

- 平均:999万円

- 3,000万円以上:10.4%

★ 二極化がさらに進行

- 成功層:資産3,000万円以上

- 非保有:35.2% → 「準備できた人」と「間に合っていない人」が明確

● 60代

- 平均:1,364万円

- 3,000万円以上:15.6%

★ 退職直前・直後で資産ピーク

ただし注目点:

★ 約3割が「資産なし or 少額」 → 老後格差が現実化

● 70代

- 平均:1,489万円

- 3,000万円以上:17.5%

★ 高資産層はさらに増加

一方で

★ 20.4%が「金融資産なし」 → 超二極化社会

最も重要なポイント

① 格差が極めて大きい

- 若年層 → 格差の芽

- 中年層 → 格差拡大

- 高齢層 → 格差固定

★★ 日本は「平均」ではなく、“分布”で見るべき社会

② 「金融資産なし」が全世代で約3割

これはかなり深刻です。

★ 老後問題の本質はここ

- 年金だけでは不安

- でも貯蓄もない

③ 50代が分岐点

50代で

- 1,000万円未満が多数派

- 3,000万円以上が1割

★ この時点で「老後の勝敗」がほぼ決まる

総括(率直な評価)

このデータは一言で言うと

★「準備できた人だけが老後に余裕を持てる構造」

そしてもう一歩踏み込むと

★ 努力だけではなく“行動の早さと投資経験”が差を生んでいる可能性が高い

現実的な解釈(重要)

- 貯蓄だけでは差は埋まらない

- 投資、または、副収入などを早期に取り入れた人が上位層

~~~ここまでです~~~

前回の『2人以上の金融資産保有額』と比べ、『単身世帯』の差は大きく開いている感じです。

前回のAIの文言「資産二極化社会」から、今回、「超二極化社会」とか「金融資産なし」という文言が目立ちます。

★★そして、単身者は増え続けています

(『相続白書2025』相続手続カウンセラー協会より抜粋)

最近、ライフプランを立てるとき、「働くことができるまで、なるべく働きましょう」と・・

とはいえ、体力のいる仕事もあります

これに加えてのアメリカ・イラン情勢・・これ以上の物価高

この先、どうなるのでしょう

考えてもどうにもならないなら、前に進むしかないですね

(2026年4月20日現在情報)