こんにちわ!人間は感情の生き物。このまま何もしないとどうなるでしょう!を共に考えるファイナンシャル・プランナー【日だまり】の山根です。

本来ですと、ここで「在職老齢年金」の4月からの変更点などを書くのが本来のFPの姿なのでしょうけど、いやいや、そんなことは既に他のFPさん、専門家が当然の様に解説済みか、新聞・ニュース・ネットで内容が流れていることと思います

それより、ちょっと考えさせられるデータが日本FP協会の会員向けページに掲載されましたので、それをピックアップさせて頂きました。

やはり、「平均」というもので見たり聞いたりしていては、本質を見失うなと思いました。

NISAだ、iDeCoだとFPとして話はしますが、実は、そこまで考えたくても実行に移せないとか、実行したけど生活が逆に苦しくなるとか・・

考えるべきケースが有りそうです。

「平均」という数字に騙されないように。

今回はデータ『金融資産保有額(二人以上世帯・世帯主の年代別)(2025年)』のご紹介です。

データは日本FP協会の会員向けページ、FP 実務の基本データ集から抜粋しました。

2026年3月31日UP分です。

○ 本資料は情報提供のみを目的として作成されたものであり、金融商品等の勧誘を目的としたものではありません。

○ 本資料は、日本FP協会が信頼できると判断した各種データに基づき作成されておりますが、その正確性、完全性を保証するものではありません。

とのことです。

ただ、一つの指標にはなりますので、ご参考ください。

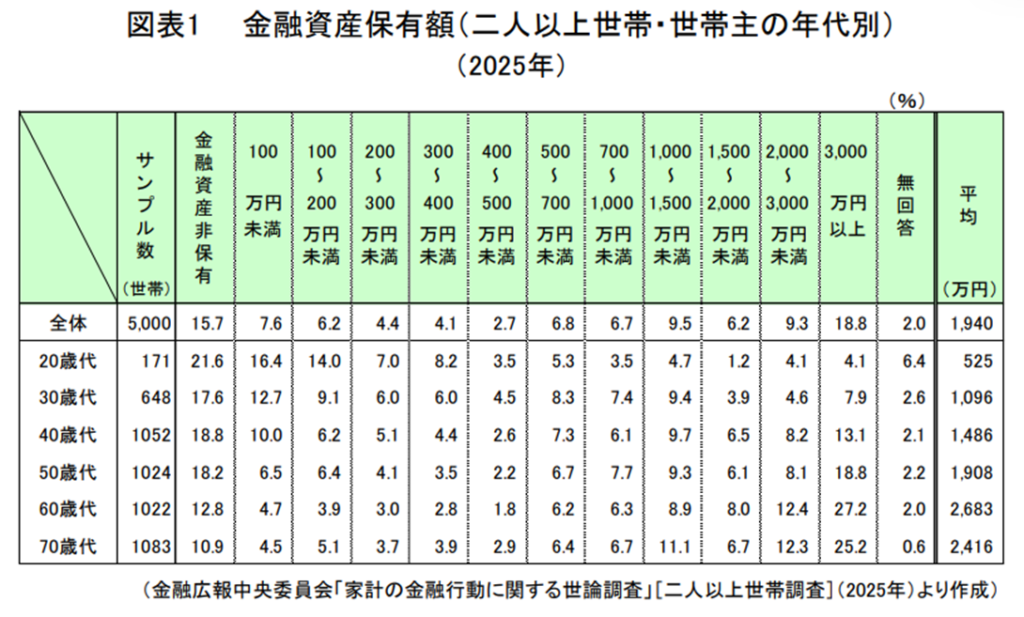

金融資産保有額(二人以上世帯・世帯主の年代別)(2025年)

「家計の金融行動に関する世論調査」(金融広報中央委員会)より、世帯主の年代別に金融 資産保有額の状況をみた結果です。

グラフから私なりに推察しますと

金融資産保有額(2人以上世帯)という条件の中で『金融資産保有額』は・・

【世帯主20歳代】

全体的にみて、5世帯のうち1世帯は金融資産保有額が無い

全体的にみて、2.6世帯に1世帯が100万円未満

全体的にみて、2世帯に1世帯が200万円未満

【世帯主30歳代】

全体的にみて、3世帯に約1世帯が100万円未満

全体的にみて、2.5世帯に1世帯が200万円未満

全体的にみて、2世帯に1世帯が400万円未満

【世帯主40歳代】

全体的にみて、3世帯に1世帯が200万円未満

全体的にみて、2.5世帯に1世帯が300万円未満

全体的にみて、2世帯に約1世帯が500万円未満

【世帯主50歳代】

全体的にみて、4世帯に約1世帯が100万円未満

全体的にみて、3世帯に約1世帯が200万円未満

全体的にみて、2.5世帯に1世帯が500万円未満

全体的にみて、2世帯に約1世帯が700万円未満

【世帯主60歳代】

全体的にみて、5世帯に約1世帯が200万円未満

全体的にみて、4世帯に約1世帯が300万円未満

全体的にみて、3世帯に1世帯が700万円未満

全体的にみて、2.5世帯に1世帯が1,000万円未満

全体的にみて、2世帯に1世帯が1,500万円未満

※退職金が含まれているのでしょうか

【世帯主70歳代】

全体的にみて、5世帯に1世帯が200万円未満

全体的にみて、4世帯に約1世帯が300万円未満

全体的にみて、3世帯に約1世帯が500万円未満

全体的にみて、2世帯に1世帯が1,500万円未満

・【世帯主40歳代】≦【世帯主50歳代】

・【世帯主60歳代】≒【世帯主70歳代】

のようなイメージ・・

ということがいえます。

ココから下は、上の世代別データについてAIに語って頂きました。

ご自身に関連します世代はいかがでしょうか?

~~~ここからはAI分析です~~~

全体感(まず押さえるべきポイント)

- 平均:1,940万円

- ただし「中央値ではない」ため、一部の富裕層が平均を押し上げている構造

- 「3,000万円以上」18.8% → 富裕層の存在感が強い

- 一方で「金融資産非保有」15.7% → 二極化が明確

★ 結論:

“持っている層”と“ほぼ持っていない層”がはっきり分かれている社会構造

20代:資産形成のスタート地点(格差の芽がすでにある)

- 平均:525万円

- 非保有:21.6%(全世代で最も高い)

- 100万円未満+100〜200万円:30%以上

▶感想:

- まだ資産形成前なので当然だが、すでに格差の種がある

- 3,000万円以上が4.1%存在 → 親資産・相続・高収入層の影響が大きい

▶視点(あくまでAIの視点です):

- この年代は「投資習慣の有無」で将来が決まる

- NISAや積立開始の有無が人生の分岐点

30代:分岐が始まる世代

- 平均:1,096万円

- 非保有:17.6%

- 3,000万円以上:7.9%

▶感想:

- 結婚・住宅・教育などで支出増加

- 一方で資産形成できている人は一気に伸び始める

★ 重要ポイント:

- 500万円未満がまだ多い

- しかし1,000万円以上層も確実に増加

▶視点(あくまでAIの視点です):

- 「貯蓄だけの人」と「投資している人」で差が拡大

- ここで動かないと、後半で取り返しにくい

40代:完全に二極化が顕在化

- 平均:1,486万円

- 非保有:18.8%

- 3,000万円以上:13.1%

▶感想:

- 資産形成の成否がはっきり分かれる年代

- 住宅ローン・教育費で資産が伸びない層も多い

★ 特徴:

- 「低資産層」と「高資産層」が共存

- 中間層がやや薄い

▶視点(あくまでAIの視点です):

- 投資未経験者はここがラストチャンス

- 守り(保険・現金)だけでは追いつかない

50代:ピーク直前、勝ち負けが確定

- 平均:1,908万円

- 非保有:18.2%

- 3,000万円以上:18.8%

▶感想:

- 資産格差が決定的になる年代

- ここで資産が少ないと老後不安が現実化

★ 特徴:

- 3,000万円以上が約2割

- しかし非保有も依然18%

▶視点(あくまでAIの視点です):

- 攻めよりも「守り+運用効率」が重要

- 退職後を見据えた資産配分が必須

60代:資産ピーク層(格差最大)

- 平均:2,683万円(最高)

- 非保有:12.8%

- 3,000万円以上:27.2%

▶感想:

- 資産を持っている人はかなり持っている

- 富裕層比率が急増

★ 特徴:

- 「1億円近い層」も含まれる分布

- 退職金の影響が大きい

▶視点(あくまでAIの視点です):

- 最大のテーマは「取り崩し戦略」

- 資産運用より寿命×資産管理

70代:取り崩しと相続フェーズ

- 平均:2,416万円(やや減少)

- 非保有:10.9%

- 3,000万円以上:25.2%

▶感想:

- 60代より平均が下がる → 取り崩し開始

- それでも富裕層割合は高い

★ 特徴:

- 現金比率が高くなる傾向

- 相続準備段階

▶視点(あくまでAIの視点です):

- 運用よりも「資産承継・節税」が中心

- 判断ミスが資産毀損につながりやすい

総括(最も重要な示唆)

このデータの本質は3つです:

① 年齢ではなく「行動」で差がついている

- 若くても3,000万円以上あり

- 高齢でも非保有あり

★ 年齢=資産ではない

② 40代までにほぼ方向性が決まる

- 40代以降は差が縮まりにくい

- 複利の影響が効いてくる

③ 日本は明確な「資産二極化社会」

- 非保有:約15〜20%

- 富裕層(3,000万以上):約20%

★ 中間層が薄い

~~~ここまでです~~~

都心・都会と地方、企業規模、ご職歴などの違いも当然ありますが、耳に入ってくる情報とブログ・ネットからの情報に乖離感がありましたので、ちょっと腑に落ちたところもあります。

実際に、田舎での体感でも「資産二極化社会」は感じています。

次回は『金融資産保有額(単身世帯・世帯主の年代別)』を検討しています

(2026年4月13日現在情報)