こんにちわ!人間は感情の生き物。このまま何もしないとどうなるでしょう!を共に考える米子相続コンサルタント、【日だまり】の山根です。

「100円など少額から投資できて非課税になる制度」・・長ったらしいテーマですが、要はNISAの話です。

NISAって公的制度です。日本国民なら使っていいんです。

先週末の相続相談にも、また出てきましたiDeCo、つみたてNISAのお話。

ホントよく話にあがります。もっとも今回は60代前半の方だからだったのでしょうか。

将来、公的年金だけに頼れない実情もあります。

おそらく、今、お読みになられていられる方は、iDeCo、または、NISAを既に利用されている、とてもその限度額では足りない、利用したことがない、などなど。

その中でも実は世の中・・多くの方はご利用されてない感じです。

案外されてません。

都会に比べ田舎は少ないように感じています。

私は、その制度を利用されたことがない方に絞って話をしていきたいと思います。

今回はNISAについて。

ほんと大まかに。

そもそもNISAとは「少額から投資できて、非課税になりますよ」という国が考えた制度です。

そして、2022年11月現在、NISAには3種ありまして、そのうちメジャーな一般NISA、積み立てNISAが主流です。

2024年から新NISAが始まるようです。

一般NISA(新NISA)か、積み立てNISAかどちらか一つの選択になります。

一般NISAなら5年目までに値上がりした株やファンドを売却した利益に通常でしたら20.315%かかる税金が非課税になります。

5年間に受け取られた配当も非課税になります。

積み立てNISAの場合は、20年になります。

ただ、iDeCoのように所得控除にはなりません。

そして、NISA、積み立てNISAには払い出し制限(しばり)はありません。

情報はネット上にたくさん出回ってますので、ここで詳しくは書きません。

ズバリ、利用されたことがない方向けに、簡単に・・

【注意点】

●(例)2022年に一般NISAを100万円枠しか使わなかった。使わなかった20万円枠を翌年2023年に持ち越せません。

●(例)2022年に一般NISAを20万円だけ売却。その20万円枠が空いたので、同年、その枠を使うことはできません。

●NISAはそもそも非課税ですので、一般課税口座のように損益通算や損失の繰り越しはできません。

●配当は「株式数比例配分方式」に限り、NISA口座で受け取って初めて非課税になります。

●一般NISAと積み立てNISAは年単位で変更はできます。既に投資したものは、そのまま置いといて、翌年から他の口座で持つイメージになります。

私、個人としましては、NISAに関して、ドルコスト平均法を利用した毎月同額の投資額で手数料・信託報酬の低い投資信託がいいのかなと考えています。

どちらかと言われると・・積み立てNISAをオススメしています。

ただ、いくらいいからといって、購入して即座に売却という方針の方には向きません。

何年も貯蓄的感覚で投資し続けるイメージです。

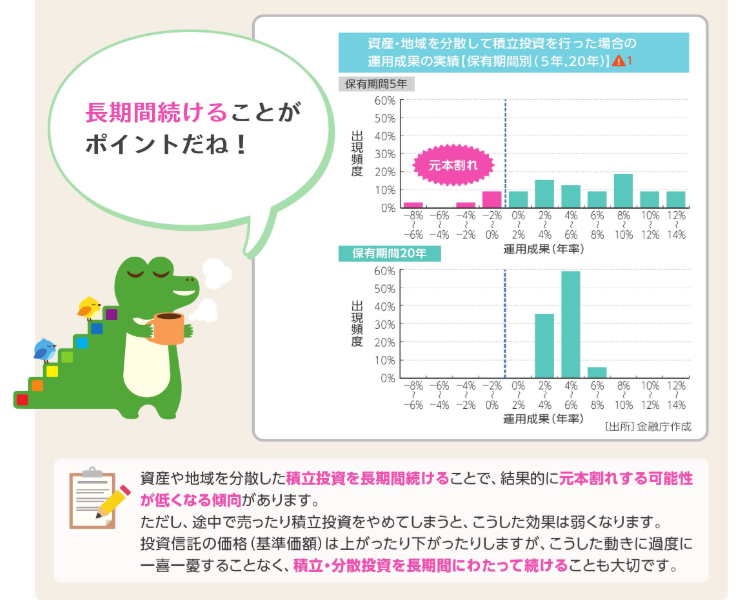

こちらが金融庁 NISA特設ウェブサイト つみたてNISA 早わかりガイドブックより

ただ・・今、世界情勢が不安定で、金利差、地震などの天災もささやかれています・・。

いい制度ではあるのですが、今です!とは以前のように胸張って言えない自分もいます。

まあ、ドルコスト平均法は下がったら、下がった分多く買えるのがメリットなのですけど。

低いところで買って、高いところで売る・・というのはなかなか難しいものです。

だからこそ、ドルコスト平均法がオススメです。そして、非課税メリットのある積み立てNISAはいかがでしょう。

千里の道も一歩から・・