こんにちわ!人間は感情の生き物。このまま何もしないとどうなるでしょう!を共に考えるファイナンシャル・プランナー【日だまり】の山根です。

以前よりお伝えしておりました、第二陣のツバメさん・・

実は、先日すべての卵を蛇に食べられてしまいました・・そして、親鳥は飛び去って行きました・・

残念・・

気持ち切り替えまして・・先週まで朝方寒い日が続きました。が、突然、暑い日が続いております。

とにかく暑いです。

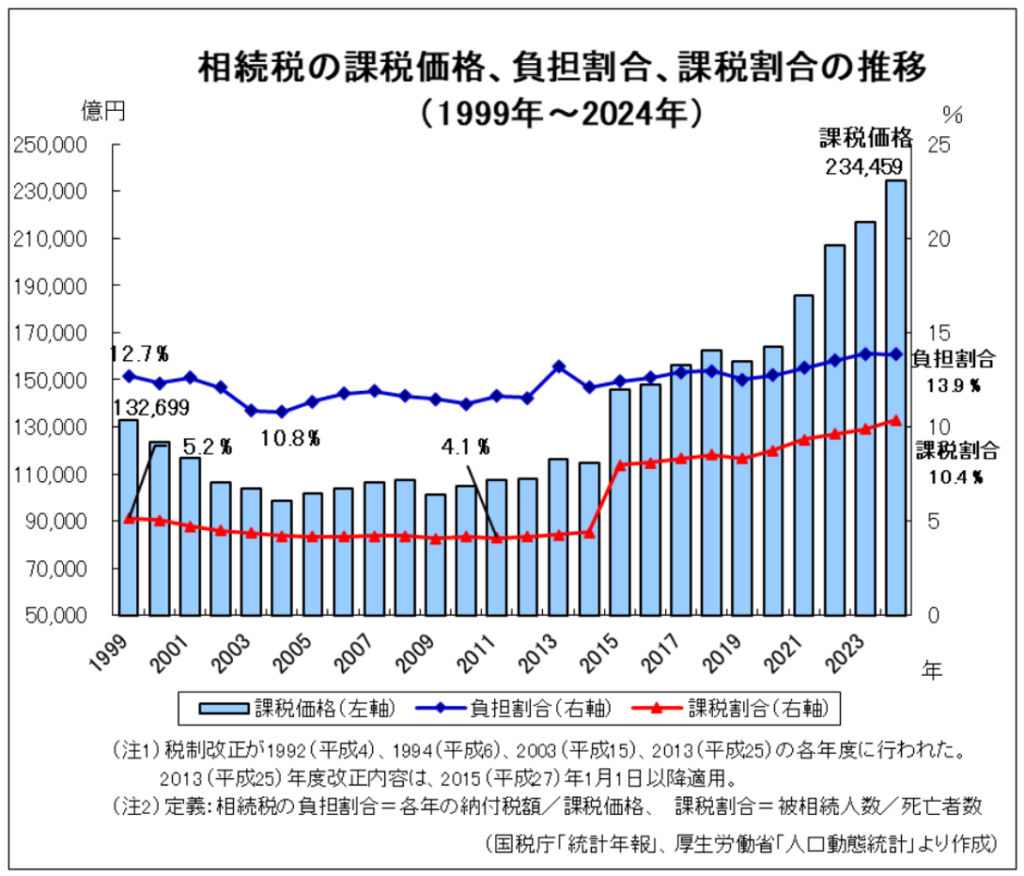

さて、今回は「相続税の課税価格、負担割合等の推移」データです

データは日本FP協会の会員向けページ、FP 実務の基本データ集から抜粋しました。

2026年6月30日UP分です。

○ 本資料は情報提供のみを目的として作成されたものであり、金融商品等の勧誘を目的としたものではありません。

○ 本資料は、日本FP協会が信頼できると判断した各種データに基づき作成されておりますが、その正確性、完全性を保証するものではありません。

とのことです。

ただ、一つの指標にはなりますので、ご参考ください。

相続税の課税価格、負担割合等の推移

相続税の課税価格、負担割合、課税割合の長期的推移を表しています。直近の 2024年(令和6年)分は、その年に相続が開始された被相続人から相続、遺贈または相続時精算課税に係る贈与により財産を取得した者について、翌年の10月31日までに申告または処理したものを対象としています。

相続税における「負担割合」と「課税割合」の定義の違い、およびそれぞれの推移の傾向について

1. 用語の定義

○ 負担割合:その年に納付された税額が、課税価格に対して占める割合を指します。

計算式:各年の納付税額 / 課税価格

※簡単に言いますと、「課税対象となった財産に対して、実際にどの程度の税金がかかったか」でしょうか。

○ 課税割合:亡くなった人(死亡者数)のうち、相続税の課税対象となった人(被相続人数)が占める割合を指します。

計算式:被相続人数 / 死亡者数

※簡単に言いますと、「亡くなった人のうち、何人が相続税を支払うことになったか」という指標でしょうか。

2. 推移の傾向(1999年〜2024年)

○ 負担割合の傾向

1999年の12.7%から始まり、2003年には10.8%まで低下しました。

その後、緩やかな上昇に転じ、2024年には13.9%に達しています。

課税割合に比べると変動の幅は比較的小さく、長期的には緩やかな上昇傾向にあります。

○ 課税割合の傾向

1999年は5.2%でしたが、2010年には4.1%まで低下しました。

しかし、2015年(平成27年)に急増しています。これは2013年度の税制改正(2015年1月1日以降適用)による影響と考えられます。

その後も上昇を続け、2024年には10.4%と、1999年時点の約2倍の水準になっています。

まとめ

課税価格そのものも2015年以降に急増しており(2024年は23兆4,459億円)、これに伴って課税割合(対象となる人の割合)が大幅に拡大し、負担割合(税額の比率)も緩やかに高まっています。

※2015年の改正では「基礎控除額の引き下げ」が行われたことで、それまで対象外だった層も課税対象に含まれるようになりました

私的感想

2015年の税制改正を機に、課税価格と課税割合が急騰している点に驚きました。当初5.2%だった課税割合が2024年には10.4%へと倍増しており、今や「10人に1人」が対象となる時代です。負担割合も13.9%まで上昇傾向にあり、相続税が一部の富裕層だけでなく、多くの一般家庭にとっても身近で対策が必要な課題へと変化していることが、グラフの顕著な推移から強く実感されます。

加えて、相続財産の大きな割合を占めることが多い土地の価格(路線価など)の上昇によって、連動して課税価格の総額も押し上げられる感があります。田舎はどうでしょう・・

(2026年7月13日現在情報)