こんにちわ!人間は感情の生き物。このまま何もしないとどうなるでしょう!を共に考えるファイナンシャルプランナー【日だまり】の山根です。

少し前、相続税と贈与税の税制改正が施行されました。

今回は一般的な贈与、歴年課税についてです。

もう、ご存じかもです(^^;)

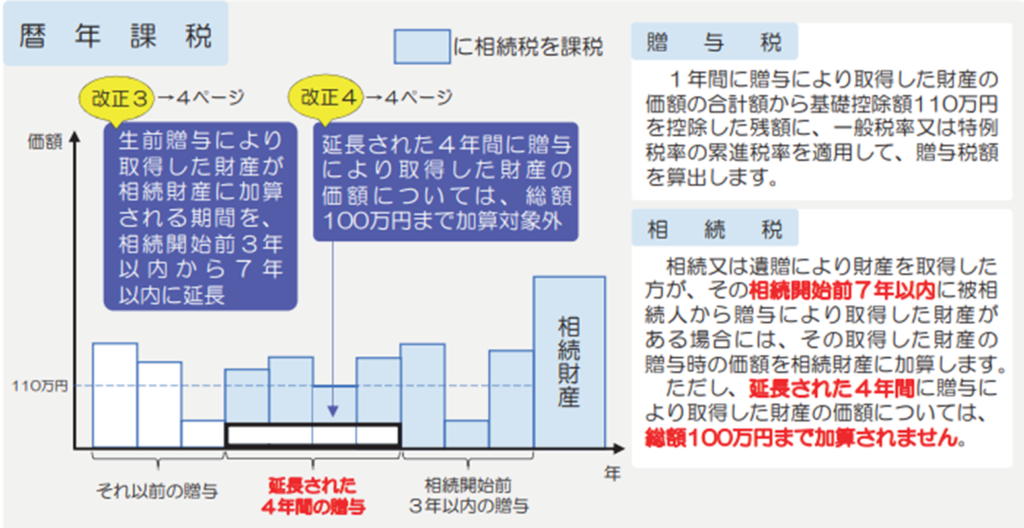

このお話は、簡単に言いますと、相続開始前「3年以内」贈与も相続財産として扱い相続税の対象となっていましたが、今年から「3年以内」の期間が徐々に延びていって最終的に数年後「7年以内」に延長されますよ、というお話です。

つまり、税の対象になる期間がプラス4年間さらに広がる!贈与も相続の一つやで~というお話です。

もちろん、支払い済みの贈与税は相続税から最後的に引かれます。

まずは、こちらをご覧ください。(2024年2月26日現在情報)⇓

国税庁 『令和5年度 相続税及び贈与税の税制改正のあらまし』(令和6年1月1日施行) より

※特例贈与とは父母・祖父母から18歳以上の子・孫への贈与をいいます。

暦年贈与分が相続時に課税対象になる! 2024年1月ver.

【課税対象期間がポイントです!】

2024年 相続開始前3年間の贈与

2025年 相続開始前3年間の贈与

2026年 相続開始前3年間の贈与

2027年 相続開始前3~4年間の贈与

2028年 相続開始前4~5年間の贈与

2029年 相続開始前5~6年間の贈与

2030年 相続開始前6~7年間の贈与

2031年 相続開始前7年間の贈与

要は、相続発生時期が

・~2023/12/31 → 相続開始前3年間の贈与

・2024/1/1~2026/12/31 → 相続開始前3年間の贈与

・2027/1/1~2030/12/31 → 2024/1/1~相続開始の間の贈与

・2031/1/1~ → 相続開始前7年間の贈与

今年から直ぐに相続開始前7年間が生前贈与加算にはならないということです。

裏を返せば、知らない間に増税されていく?

※相続開始前、延長された4年から7年の間に贈与された財産は、総額100万円の控除があります。毎年では無く、延長部分の総額からです。

※上記期間の贈与税の基礎控除額110万円/年以下の贈与も相続税課税対象になります。支払い済みの贈与税は相続税から最後的に引かれます。

【重要】

相続開始前3~7年以内の生前贈与加算は、相続などにより財産を取得した人が対象です。

つまり、法定相続人「以外」の孫(代襲相続の孫は法定相続人)などは、遺贈、生命保険金受取や代襲相続など財産を取得しない限り、相続開始前3~7年以内の贈与を相続財産に加算する必要はありません。いわゆる、生前贈与加算の対象とはなりません。

【ご注意】

贈与額が基礎控除額110万/年以下でも、毎年、同金額を贈与しますと、分割贈与とみなされて「定期贈与」と判断され贈与税が課される可能性があります。

ご不安の際は、ご自分で判断せず、最寄りの専門家にご相談ください。