こんにちわ!人間は感情の生き物。このまま何もしないとどうなるでしょう!を共に考えるファイナンシャルプランナー【日だまり】の山根です。

以前に、相続税と贈与税の税制改正が施行されました。

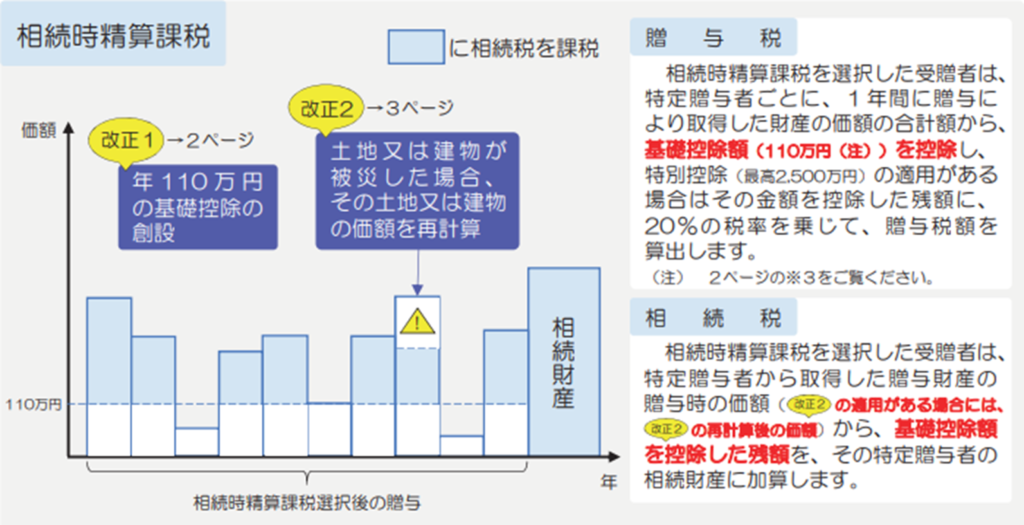

今回、2回目は贈与の「相続時精算課税制度」についてです。

贈与税に関しては、前回掲載しました通常の贈与制度(暦年課税)と今回の相続時精算課税制度のいずれかを選択して申告します。

相続時精算課税を選択したら、その贈与者からの贈与に関して、暦年課税は適用できません。

一昨日3月2日(土)、日本FP協会鳥取支部、継続研修会にて、この内容をお伝えさせて頂きました (^^;)

前回の「贈与の暦年課税」の改正と異なり使いやすくなった?という感じです。

「相続時精算課税制度」の基本内容は、かなり簡単に言いますと、

60歳以上の父母、祖父母が18歳以上の子、孫に贈与した2,500万分までは贈与税非課税にしてあげますよ。その代わり、2,500万を超えてしまったら、超えた分の20%は贈与税として頂きますね。

ただ、・・贈与非課税にしました2,500万までなんですが・・、誠に申し上げにくいのですが・・、贈与時点の評価で、相続税の課税価格に加えさせてください!ごめん!というお話です。

【注意点】

・相続時に評価が上がらない限り相続税対策になりません。

・土地を贈与した場合、その土地については小規模宅地等の特例は適用できません。物納もできません。

それでは、改正の詳細をご覧ください。(2024年3月4日現在情報)⇓

国税庁 『令和5年度 相続税及び贈与税の税制改正のあらまし』(令和6年1月1日施行) より

※ちなみに2023年以前に「相続時精算課税制度」を選択されていた方も、2024年以降の贈与で110万円控除は使えるそうです。

ご関心のある方は、税務署か税理士さんにお尋ねください。

2週にわたり、代表的な贈与制度2つをご案内させて頂きました。

贈与に関しては、まだ、「直系尊属からの住宅取得資金贈与」、「教育資金の一括贈与」などがありますが、ひとまずこれで終わりにしたいと思います。